一、债券市场政策动态点评

要闻一:企业债发行审核归口证监会

3月16日,中共中央、国务院印发《党和国家机构改革方案》,将国家发展改革委的企业债券发行审核职责划入中国证监会,由证监会统一负责公司(企业)债券发行审核工作。4月21日,证监会和国家发展改革委联合发布公告,明确企业债发行审核职责划转设置过渡期6个月。过渡期内,证券监管部门、交易场所陆续对企业债制度规则进行调整完善。10月20日,企业债发行审核职责划转过渡期结束。10月23日起,沪深北交易所开始负责企业债券受理审核等工作,并报证监会履行注册程序,标志着企业债券过渡期后转常规安排顺利落地。

要闻二:证监会核发首批企业债券注册批文

4月23日,证监会对国家发展改革委移交的34个企业债券项目履行了注册程序,同意核发注册批文。首批企业债券发行拟募集资金合计542亿元,主要投向交通运输、产业园区、新型城镇化、安置房建设、农村产业融合发展、5G智慧城市和生态环境综合治理等产业领域。

要闻三:国家金融监督管理总局正式揭牌

5月18日,国家金融监督管理总局在北京金融街15号正式挂牌。中共中央政治局委员、国务院副总理何立峰出席仪式并揭牌。根据《国务院机构改革方案》,在中国银行保险监督管理委员会基础上组建国家金融监督管理总局。总局统一负责除证券业之外的金融业监管,强化机构监管、行为监管、功能监管、穿透式监管、持续监管,统筹负责金融消费者权益保护,加强风险管理和防范处置,依法查处违法违规行为,为国务院直属机构。国家金融监督管理总局正式揭牌标志着我国金融监管体系从“一行两会”迈入“一行一总局一会”新格局。

要闻四:中央首次提出“制定实施一揽子化债方案”

7月24日,中共中央政治局会议高度关注地方政府债务风险,在“遏增化存”的总体思路上首次提出“制定实施一揽子化债方案”。财政部启动新一轮全国地方政府隐性债务摸底、地方政府积极上报建制县隐性债务风险化解试点方案、大型国有银行对城投平台提供超长期贷款支持等提供了“化债”政策可能路径。预计本轮化债方案在压实地方政府主体责任的同时,以扩大再融资债券置换规模、“时间换空间”等为主的措施来缓释当前债务到期和利息兑付压力。

要闻五:央行降准0.25个百分点

9月14日,中国人民银行决定于15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。对于此次降准,央行表示,将精准有力实施好稳健货币政策,保持流动性合理充裕,保持信贷合理增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,更好地支持重点领域和薄弱环节,兼顾内外平衡,保持汇率基本稳定,稳固支持实体经济持续恢复向好,推动经济实现质的有效提升和量的合理增长。

要闻六:中央金融工作会议召开

中央金融工作会议于2023年10月30日至31日在北京举行。中共中央总书记、国家主席、中央军委主席习近平出席会议并发表重要讲话。中央金融工作会议鲜明提出“加快建设金融强国”的目标,强调推动我国金融高质量发展,为以中国式现代化全面推进强国建设、民族复兴伟业提供有力支撑。会议指出,促进债券市场高质量发展。积极发挥债券市场的融资功能,已经成为稳增长、推动中国经济高质量发展的有机组成部分。

二、全国非金融企业信用债市场运行情况

(一)金融市场利率回顾

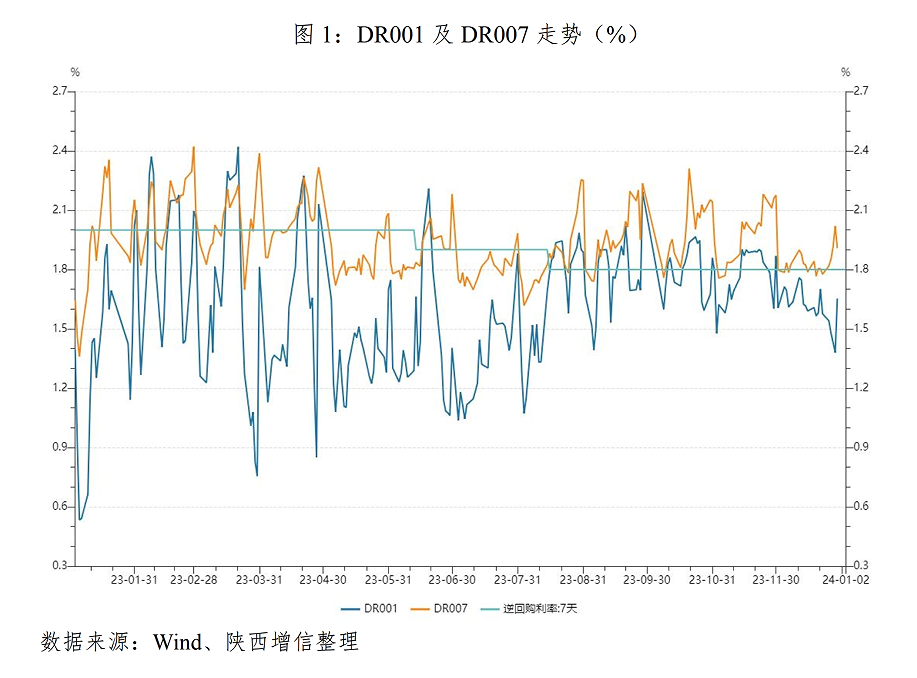

1.资金利率走势

公开市场操作方面,截至2023年底,央行全口径净投放资金38,210亿元(含国库现金定存)。其中开展7天逆回购377,970亿元,14天逆回购49,900亿元;7天逆回购到期369,870亿元,14天逆回购到期46,890亿元;投放MLF(365天/366天)70,750亿元,回笼MLF(365天)45,500亿元;发行央行票据互换(3个月)600亿元,央行票据互换(3个月)到期550亿元;国库现金定存(1个月)发行7,200亿元,国库现金定存(1个月)到期5,400亿元。

年初至8月中旬,资金维持合理宽松状态,DR007在政策利率1.9%附近上下波动;8月下旬开始,大行融出资金减少,防止资金脱实向虚,资金面持续收紧。9月份,叠加季末银行信贷冲量、跨节跨季等因素,整体资金面偏紧。10月特殊再融资债叠加新增国债,推升政府债券发行和净增体量,缴款压力抬升带动银行间流动性边际收敛;11月以来新增国债发行仍在推升政府债券供给,市场对资金面稳定性担忧仍在。12月政治局会议提出“稳健的货币政策要灵活适度、精准有效。保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”资金面较11月明显宽松。

2.利率债收益率走势

2023年,债市主线由“弱修复”逐渐向“宽信用”的政策发力及狭义流动性收敛转变,10年期国债全年走势沿“M型”震荡。

上半年经济修复从“强预期”转向“弱现实”,“宽货币”先行带动债牛趋势逐渐明朗;8月中下旬以来,基本面筑底,“宽信用”政策由观望等待进入加速推进期,资金持续收紧加剧短端调整,债市“熊平”特征凸显;时至年末,跨年资金平稳宽松,存款挂牌利率下调带动降息预期升温,债市走强。

具体分为以下四个阶段:

(1)第一阶段:经济“小阳春”叠加资金预期不稳,收益率年内高点显现

年初疫情消退,市场经济恢复预期较高,叠加跨春节央行未做特殊安排,资金面偏紧,收益率震荡上行至2.93%的年内高点。

(2)第二阶段:经济修复偏弱叠加宽货币,债牛趋势明朗

3月,经济修复节奏放缓,两会设定经济目标偏谨慎,政策预期有所缓和。3月下旬降准落地,“宽货币”率先发力,债市收益率震荡下行至2.85%附近。4月,基本面修复斜率放缓,银行存款利率集中调降引发降息预期,叠加宽货币逻辑继续演绎,共同支持债市收益率震荡下行突破2.80%。5月,基本面修复动能放缓得到数据验证,通知存款、协定存款利率加点上限下调引发降息预期,资金宽松与配置力量驱动收益率继续下行至2.69%。6月,政策利率降息落地,10年期国债收益率最低触及2.62%附近,其后受止盈压力、“宽信用”预期以及汇率贬值等因素扰动,收益率小幅上行,在2.64%-2.69%区间震荡。7月,“宽信用”政策预期逐渐降温,随后政治局会议政策定调明显超预期,债市收益率再次调整至2.66%,但仍未超过6月降息后2.69%的收益率高点。8月中上旬,政策酝酿期数据表现不及预期,债市反应较为钝化,不对称降息超预期落地打开长端交易空间,10年期国债收益率下行至2.54%的年内低点。

(3)第三阶段:“宽信用”政策密集落地,债市情绪转弱

8月下旬,“稳增长”政策密集出台,债市预期开始转向,收益率回调至2.56%附近。9月,稳地产政策不断加码、国债供给放量等“宽信用”持续扰动,叠加资金面偏紧,机构赎回演绎,债市收益率加速上行至2.68%。10月,资金偏紧、经济数据超预期叠加供给预期扰动下债市偏弱震荡,万亿国债增发预期发酵并落地,月末收益率上行至2.72%附近。11月,基本面内生动能偏弱,同时利好房企政策频出,收益率在2.65%-2.72%区间波动。

(4)第四阶段:资金跨年无忧,存款挂牌利率下调,债市年末走强

12月,年末跨年资金无忧,中央经济工作会议强刺激信号较为有限,存款挂牌利率下调带动政策利率降息预期发酵,债市震荡走强,10年期国债收益率收于2.56%。

(二)发债规模和净融资情况

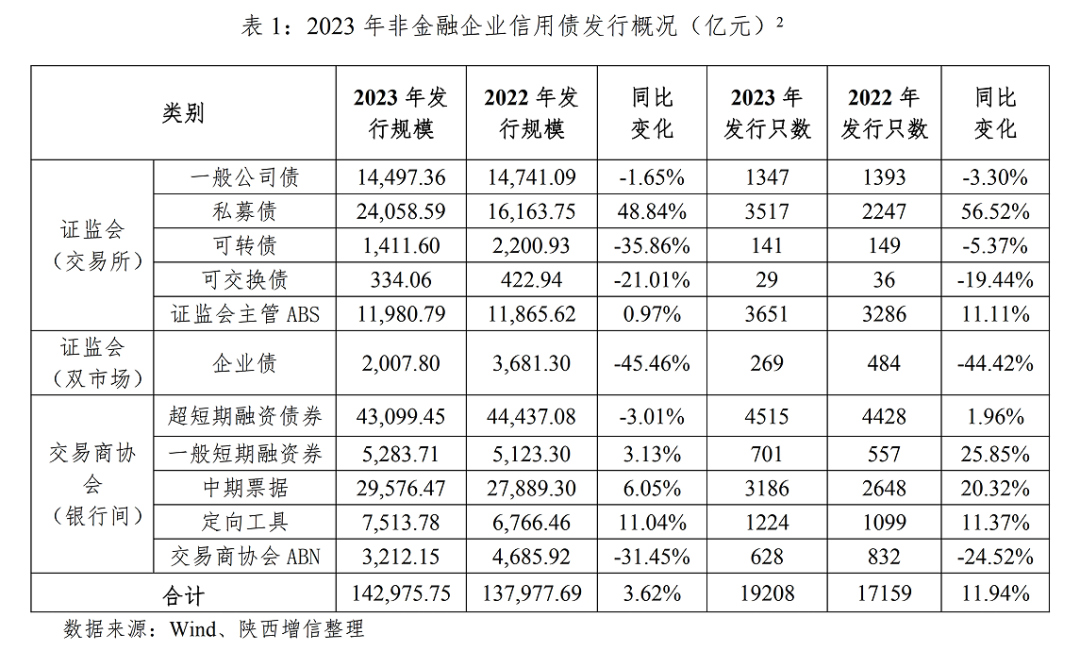

1.发行规模同比略增,净融资规模显著下降

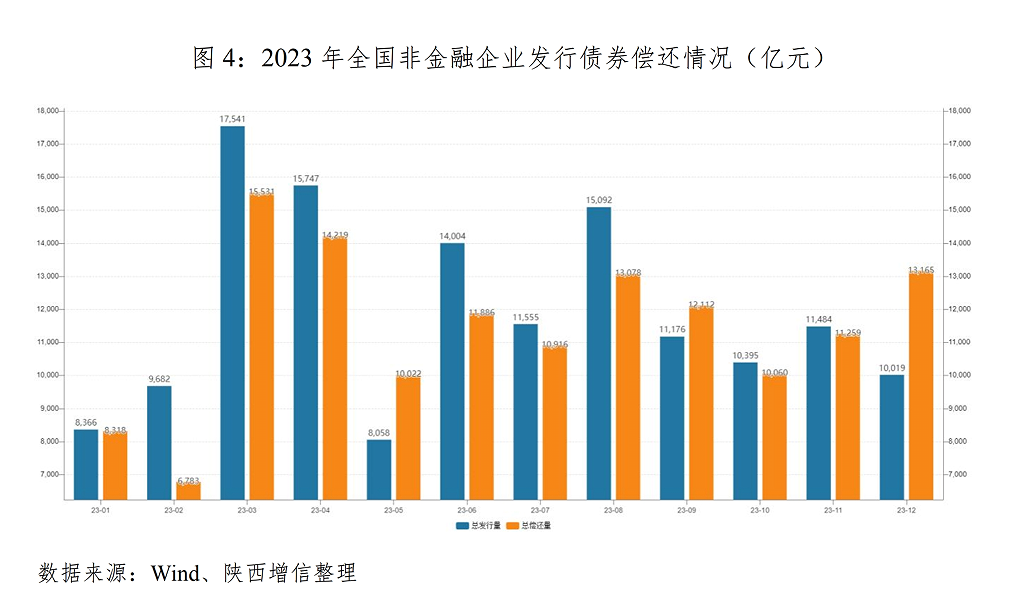

从发行规模看,2023年全国非金融企业累计发行债券19,208只,规模142,975.75亿元,同比分别增长11.94%和3.62%。其中企业债发行规模同比下降45.46%,银行间市场同比下降0.24%,交易所市场同比增长15.17%。

2023年全国非金融企业累计净融资规模5,768.70亿元,较去年同期(7,680.84亿元)大幅下降,主要由于到期债券规模较大所致。非金融企业债券到期偿还规模96,476.00亿元,提前兑付规模11,784.33元,回售规模17,787.58亿元,赎回规模9,667.62亿元。

从省份看,发行规模累计排前五位地区分别是北京、江苏、广东、浙江、上海,总计发行债券规模达到77,166.56亿元,占全国发行总规模的53.97%,信用债发行规模居前的仍是前述经济发达地区。

2.银行间发行规模占据主导,各品种发行规模增减不一

从发行场所来看,2023年银行间债券市场发行规模高于交易所债券市场,其中银行间发行规模88,685.56亿元(不考虑双市场发行的企业债),占总规模62.03%,同比下降2.4个百分点。

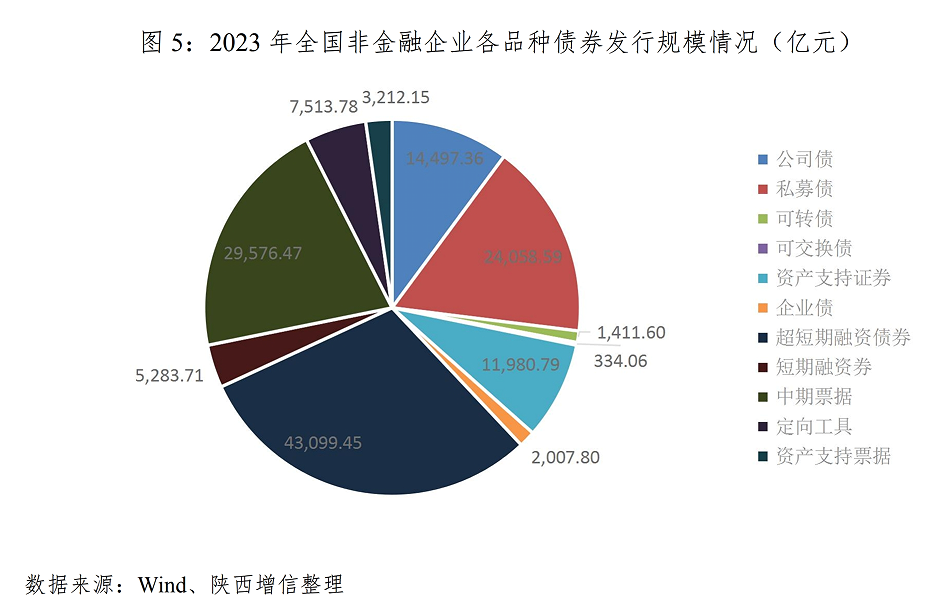

从品种来看,双市场发行的企业债规模2,007.80亿元,较去年同期(3,681.30亿元)减少45.46%。主要由于企业债年内发行审核职责划转,以及《关于金融支持融资平台债务风险化解的指导意见》(国办发〔2023〕35号)出台,导致城投主体企业债发行规模整体缩量。另一方面,全国非金融企业发行私募债券3,517只,规模24,058.59亿元,较2022年发行规模(16,163.75亿元)增幅较大,主要由于部分发债主体面临“融资难”问题,通过发行私募债更灵活地满足自身融资需求。

3.中高等级主体发行占主导,中短久期债券发行规模较大

在市场流动性充裕背景下,2023年非金融企业信用债发行利率整体较低,其中AAA主体发行平均利率为3.09%。从各评级发行规模来看,AAA主体发行规模75,569.34亿元,占比过半,AA+主体发行规模34,596.87亿元,占比接近25%,两者占比超过75%,其余评级主体发行规模较少,发行规模向中高等级主体集中。

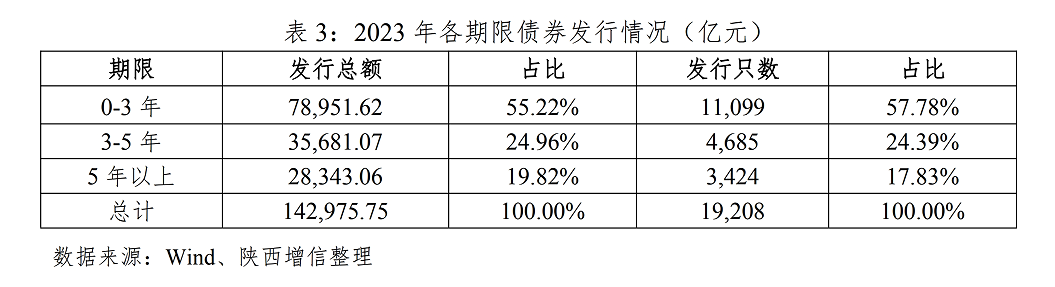

从期限看,发行量最大的为3年以内期限品种,规模78,951.62亿元,占比55.22%,主要由于短期融资券品种发行规模较大;3-5年期限发行规模占比接近25%,5年以上期限发行规模占比接近20%。整体来看,短久期品种较受市场认可。

从各评级主体发行期限看,高评级主体平均发行期限较短。其中AAA主体平均发行期限约2.09年,AA+评级平均发行期限2.56年,AA评级平均发行期限2.83年。

4.区域信用持续分化,存量规模陕西居16位

截至2023年末,存量规模前五省份合计16.56万亿元,占比53.77%。按发行规模来看,2023年北京23,026.84亿元、江苏18,640.16亿元,以及广东14,100.48亿元居全国前三。各省份发行规模及发行平均利率差距显著。从主体评级发行利率角度,AAA评级中青海、云南、吉林相对较高,而上海、北京和广东相对发行规模较大且利率较低;AA+评级中,江苏超过7,000亿元,规模显著高于其他省份;AA评级中,江苏、浙江发行规模较大,过半数省份规模未超过200亿元。可以看出,江苏、浙江等仍为信用债融资的大省,各区域融资情况分化较为显著。

5.城投收益率呈震荡下行,中高等级发行规模较大

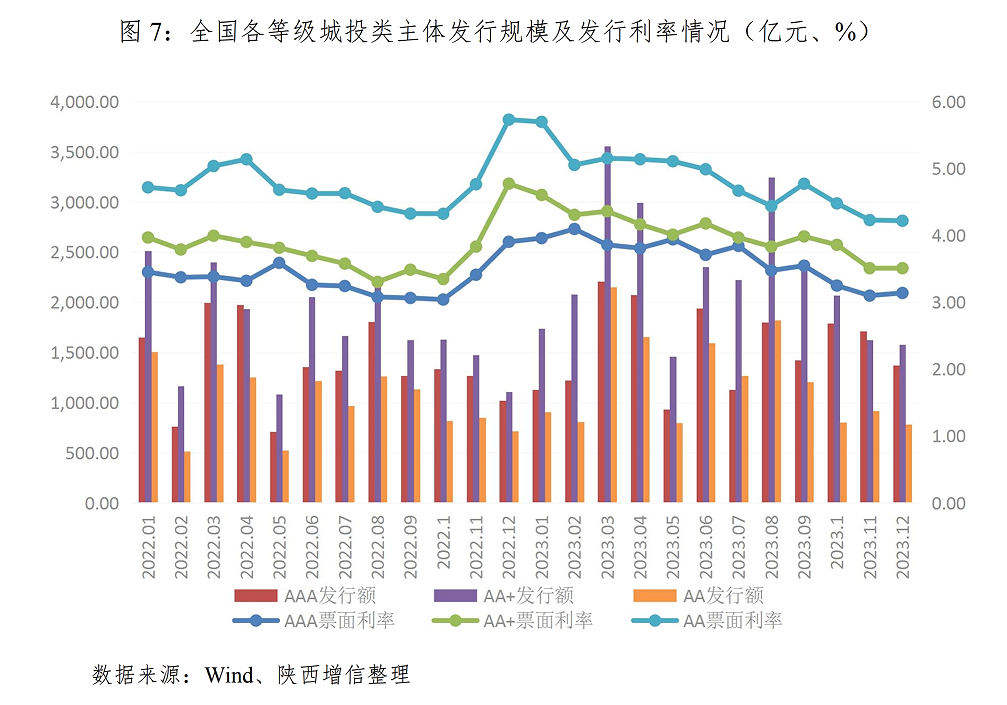

2023年,城投类主体累计发行信用债63,717.18亿元,其中AAA主体发行20,808.13亿元,AA+主体发行27,779.83亿元,AA主体发行14,545.49亿元,AA以下主体发行583.72亿元。

2023年,城投债发行规模同比显著增长,其中AAA评级发行规模同比增加2,275.13亿元;AA+评级发行规模同比增加6,506.95亿元。从发行利率来看,城投债整体呈现震荡下行趋势,至年末已显著低于同期水平,主要由于“一揽子化债政策”落地,二级市场买方情绪较高,叠加资金面相对宽松,导致去年四季度以来一级发行持续走热。

三、陕西省非金融企业信用债市场运行情况

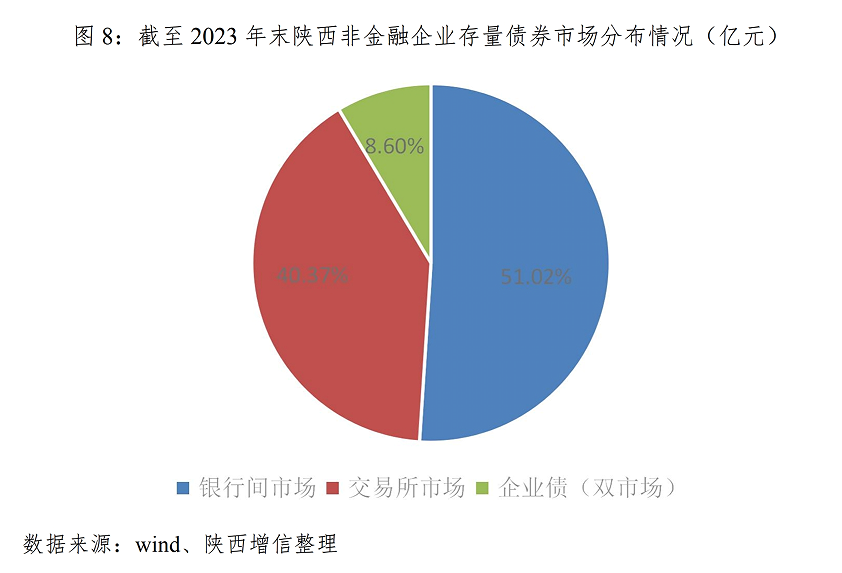

截至2023年末,陕西省非金融企业信用债存续发行人共计137家,存续债券共计799只,规模7,369.02亿元,其中企业债633.93亿元、交易所债券2,975.19亿元、银行间债券3,759.91亿元。

(一)非金融企业信用债发行和净融资情况

1.整体发行规模同比增加,城投债发行规模同比增加

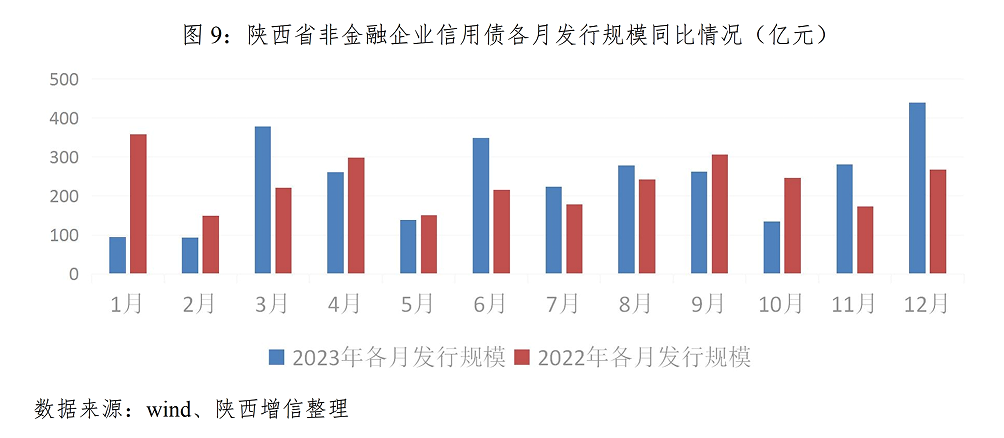

2023年,陕西省非金融企业信用债发行规模2,933.88亿元,涉及332只,同比增加124.13亿元,同比增长4.42%。其中,第四季度发行规模854.15亿元,同比增加165.61亿元,同比增长24.05%。

从城投债发行规模来看,2023年陕西省城投债发行规模1,312.41亿元,同比增长21.27%,占全省总发行规模44.73%,同比增加6.22个百分点。其中,第四季度发行规模227.40亿元,同比增加20.63%,环比减少34.89%。

2.发行主体主要集中于西安市,整体净融资额略有增长

从发行主体区域来看,2023年陕西省非金融企业信用债发行规模按区域分布为:西安市发行2,060.48亿元,占比70.23%;延安市发行598.00亿元,占比20.38%;咸阳市发行94.40亿元,占比3.22%;渭南市发行82.00亿元,占比2.79%;榆林市发行79.00亿元,占比2.69%;宝鸡市发行14.00亿元,占比0.48%;商洛市发行6.00亿元,占比0.20%。其中延安市、咸阳市和渭南市发行规模同比均有所增长,其余地市发行规模同比有所下降。

2023年,陕西省非金融企业信用债净融资额399.19亿元,其中西安市、延安市、咸阳市、渭南市和商洛市净融资额为正。从净融资额变化看,较去年338.41亿元增加60.78亿元,其中西安市净融资额同比减少106.55亿元;延安市净融资额同比增加202.16亿元。

3.以公募债券发行为主,银行间市场发行规模占比增加

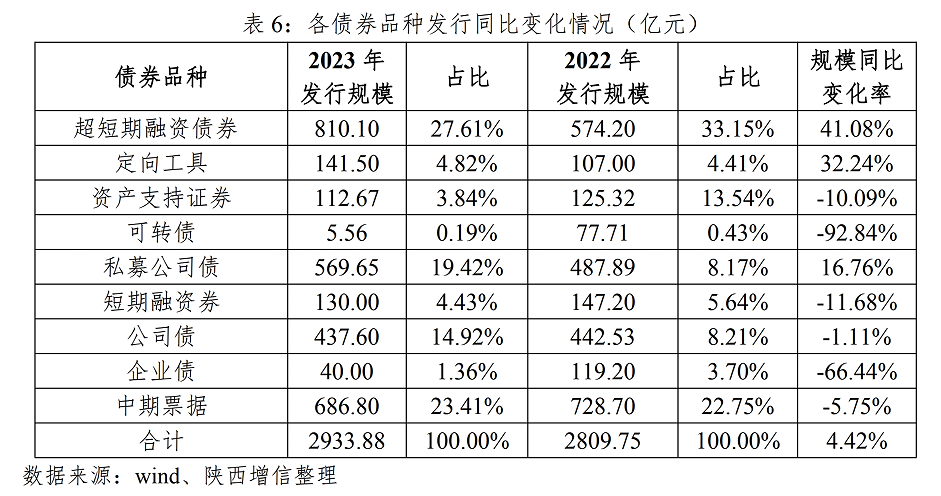

从债券发行品种类型来看,2023年以公募债券为主,规模2,104.50亿元,同比增长4.61%,占总规模71.73%。从各发行品种规模来看,超短融同比增加235.90亿元,私募公司债同比增加81.76亿元,企业债同比减少79.20亿元,可转债同比减少72.15亿元。

从发行场所来看,2023年银行间债券市场发行规模高于交易所债券市场,其中银行间发行规模1,768.40亿元(不考虑双市场发行的企业债),占总规模61.11%,占比上升3.23个百分点。

4.AAA等级债券发行规模略有下降,AA+及以下主体有所增长

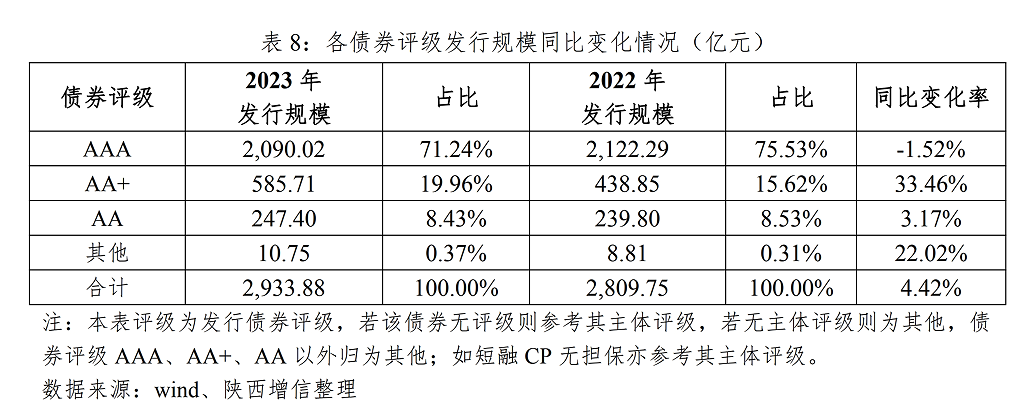

从各评级主体发行规模来看,2023年AAA主体发行债券规模1,830.00亿元,占总发行规模的62.37%,规模同比减少76.51亿元,同比下降4.01个百分点。AA+、AA主体评级的债券发行规模分别同比增加134.76亿元和70.83亿元。

从不同债券评级发行规模来看,AAA债券发行规模2,090.02亿元,同比减少32.27亿元,占总发行规模的71.24%,同比下降1.52个百分点。AA+、AA债券评级发行规模同比分别增加146.86亿元和7.60亿元。

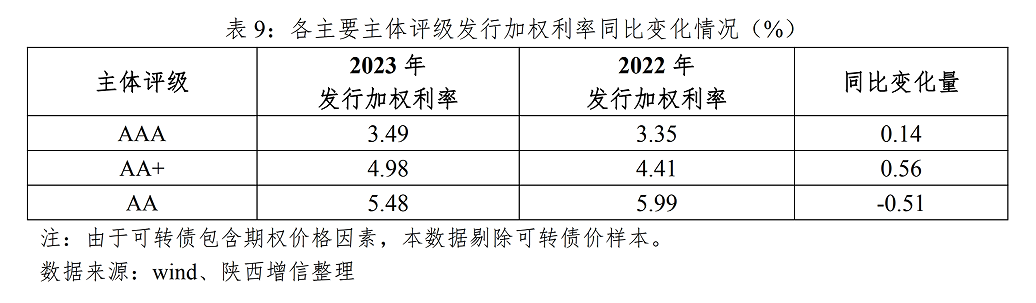

5.高主体评级发行利率同比略有上升,期限同比缩短;低主体评级发行利率同比略有下降,期限同比增长

从各评级主体发行加权利率来看,AA+及以上主体发行利率同比上升,其中AAA主体发行利率同比上升14BP至3.49%;AA+主体发行利率同比上升56BP至4.98%。AA主体发行利率同比下降51BP至5.48%。

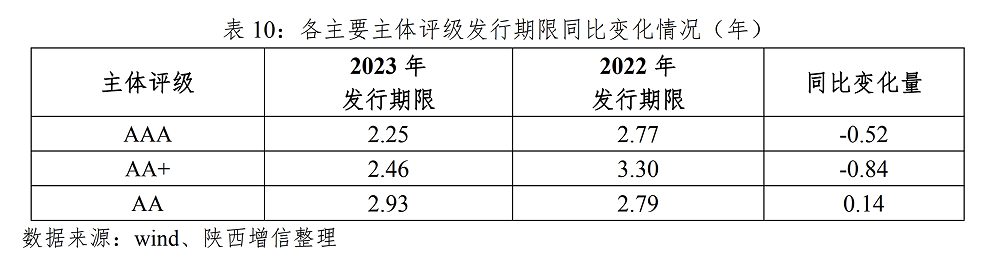

从各评级主体发行平均期限来看,AA+及以上主体发行期限同比缩短,其中AAA主体发行期限同比缩短0.52年至2.25年,主要由于AAA主体评级发行超短融等短期债券增多;AA+主体发行期限同比缩短0.84年至2.46年;AA主体发行期限同比增加0.14年至2.93年。

(二)城投债地域利差情况

从城投债的地域利差走势来看,陕西省地域利差全年呈现震荡收窄形态。全年各等级债项收益率均呈下行趋势,地域利差呈现下行收窄趋势。

从债项利差的差值来看,AA债项与AAA债项信用利差在10月12日达到最大,差值为169BP;在8月3日最小,差值为113BP。不考虑其他因素,若AA主体评级发行人加增信提升至AAA债项评级后,将节省融资成本约141BP。

(三)产业债市场情况

截至2023年末,陕西省非金融企业产业债存续403只,存量规模4,122.93亿元,前三名为陕西煤业化工集团有限责任公司、陕西延长石油(集团)有限责任公司和陕西投资集团有限公司,产业债前三名主体存量规模合计2,670.01亿元,占全省产业债存量规模的64.76%。

2023年,陕西省发行产业债规模1,621.47亿元,占非金融企业发行规模的55.27%,发行规模较去年同期1,727.59亿元减少106.12亿元,同比下降6.14个百分点。

从产业债发行主体的评级来看,AAA主体评级发行规模同比增加13.39亿元,加权利率同比增加8BP;AA+主体评级发行规模同比减少33.20亿元,加权利率同比增加149BP;AA主体评级发行规模同比增加53.75亿元,加权利率同比降低162BP。

(四)中资海外债市场情况

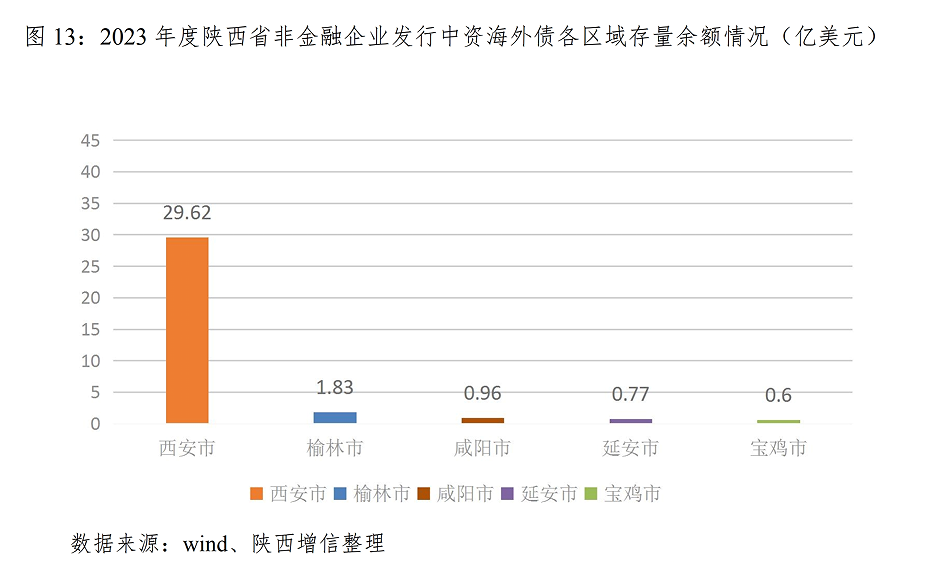

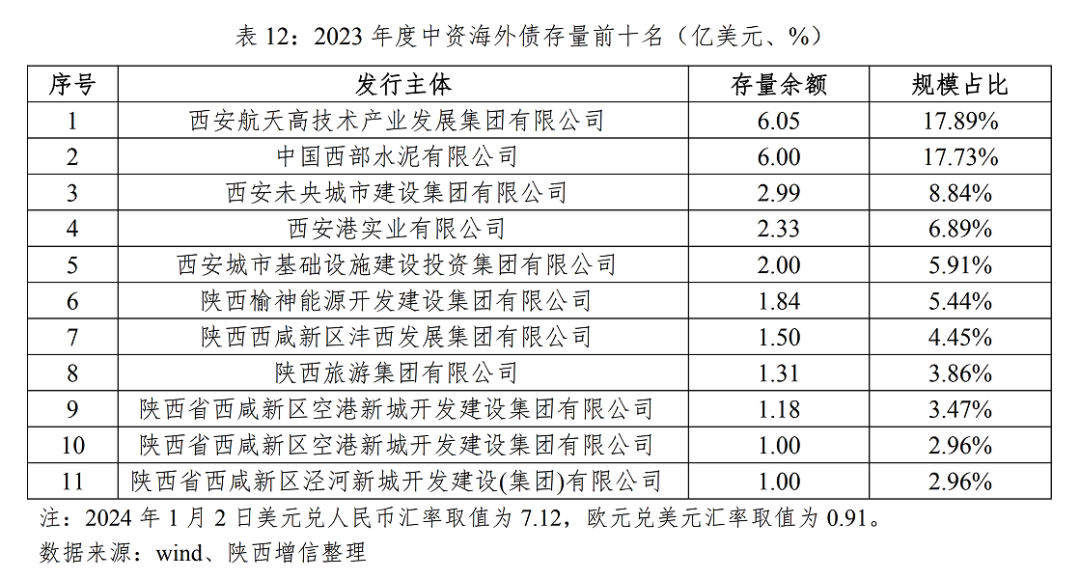

2023年度,陕西省非金融企业中资海外债发行主体21家,存量规模33.79亿美元,分布在西安市、咸阳市、榆林市、延安市和宝鸡市,其中西安市存量规模29.62亿元美元,占比为87.66%。2023年度,陕西省有9家非金融企业发行15只中资海外债,规模13.61美元,同比增加4.02亿美元,新发规模占存量规模40.28%。

四、债券增信(担保)市场情况

(一)全国债券增信(担保)市场情况

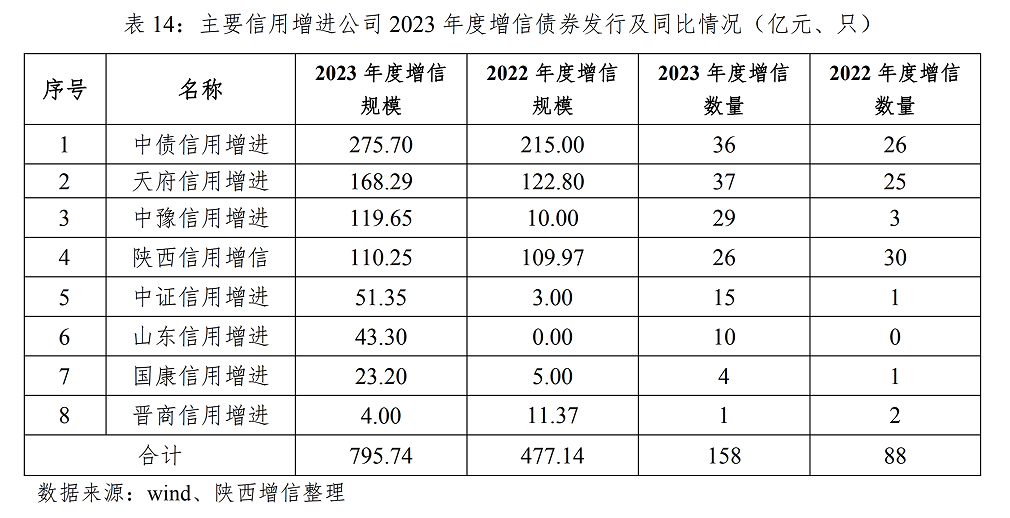

2023年度,全国新发行的非金融企业信用债中经专业增信(担保)机构增信的债券759只,规模合计2,922.09亿元,发行数量和发行规模分别占新发行数量、规模的3.95%和2.04%,较去年同期分别小幅增加0.06、0.10个百分点。增信(担保)债券数量同比增长49.41%,规模同比增长20.39%。分季度来看,2023年全国增信(担保)债券一季度发行180只债券,规模725.42亿元;二季度212只债券,规模839.77亿元;三季度235只债券,规模905.14亿元;四季度132只债券,规模451.76亿元。对比2022年度增信(担保)债券同比和环比均有所增加,显示新发行非金融企业信用债增信需求进一步扩大。

从主体评级来看,2023年度经增信(担保)的发行人AAA级主体评级涉及11只债券,规模88亿元,其余为AA+及以下。

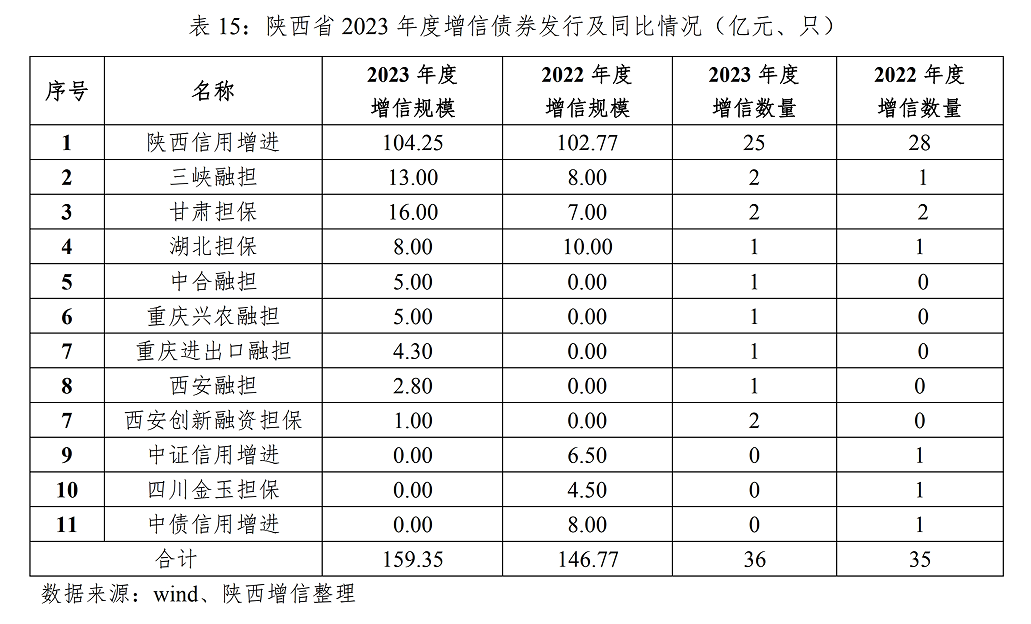

(二)陕西省债券增信(担保)市场情况

2023年度,陕西省新发行的非金融企业信用债中经专业增信(担保)机构增信的债券36只,规模合计159.35亿元,发行只数和发行规模分别占省内新发行数量、规模的10.84%和5.43%。增信(担保)债券数量同比增加2.86%,规模同比增加8.57%。

五、市场展望

宏观基本面方面,2024年“稳增长”诉求更强,在政策加力作用下,经济增速或略高于2023年。短期视角下,2024年更加积极的财政取向将为经济带来“外生”助力;但中长期视角下,经济新旧动能转换尚未完成,内生动能的修复节奏或偏慢。

资金方面,“稳增长”和“降成本”诉求下,宽松未尽。在增强宏观政策一致性的指引下,货币政策配合积极财政政策发力,广义流动性环境大概率维持宽松,降准、降息等总量宽松操作仍有空间,央行通过结构性工具扩表宽松的必要性抬升。对于银行间市场的狭义流动性而言,政策层对“防空转和套利”“把好总闸门”仍有诉求,DR007或延续政策利率偏上位置运行,R-DR资金分层压力依然偏高,加杠杆操作需关注税期、月末时点的资金扰动。

利率债市场方面,在强化利率体系建设的背景下,利率走势延续“低趋势、窄波动”特征,10年期国债收益率或处于窄区间波动,并向基本面表现靠拢。

信用债市场方面,2024年债券市场“资产荒”的行情可能延续,在地方政府债务化解的主线下,政策思路或将体现为城投去杠杆,地方政府稳杠杆,中央政府加杠杆,故长久期、低票息的资产可能增加,短久期、高票息的资产更加稀缺。此外,2024年银行资本新规落地,一季度影响释放或更充分,建议关注高票息品种的配置机会。

免责声明

本文件中的内容和观点仅供参考,不代表对债券的投资价值作出任何评价,也不表明对债券的投资风险作出任何判断。债券投资者应当对披露信息进行独立分析,独立判断债券的投资价值,自行承担投资风险。

本文件相关数据已标注出处或来源,本文件及数据的相关知识产权受法律保护。未经许可,任何人不得以任何方式复制、拷贝、重构、转让、转售、出版,或为上述目的存储本文件包含的信息,但可以分享交流为目的转载、转发,转载须同时注明出处,且不得对本文件进行任何有悖原意的引用、删节和修改。